A crise da dívida dos países pobres

Na semana passada, o banco central de Gana anunciou seu maior aumento de taxa de juros de todos os tempos,

![]() admin

Abr 11, 2022 03:46

2302

0

admin

Abr 11, 2022 03:46

2302

0

A crise da dívida dos países pobres

Escrito por Michael RobertsLido 345 vezes

Na semana passada, o banco central de Gana anunciou seu maior aumento de taxa de juros de todos os tempos,

Na semana passada, o banco central de Gana anunciou seu maior aumento de taxa de juros de todos os tempos,

enquanto buscava desacelerar a inflação galopante que ameaça criar uma crise da dívida em uma das maiores economias da África Ocidental. O Banco de Gana elevou sua principal taxa de empréstimo em 250 pontos base para 17%, já que a inflação ao consumidor atingiu 15,7% em fevereiro, a maior desde 2016. A guerra na Ucrânia provavelmente piorará as coisas. Gana importa quase um quarto de seu trigo da Rússia e cerca de 60% de seu minério de ferro da Ucrânia.

Gana é apenas um exemplo do estresse econômico que está sendo colocado em economias pequenas e de baixa renda em todo o mundo devido à inflação de alimentos e energia, taxas de juros crescentes e um dólar forte. A nação insular na costa sudeste da Índia, Sri Lanka, iniciou negociações com o FMI para um pacote de “alívio da dívida” depois que protestos por uma crise econômica cada vez mais profunda forçaram o governo de Gotabaya Rajapaksa a uma reviravolta política. O Sri Lanka enfrenta há meses problemas econômicos crescentes, pois suas reservas em moeda estrangeira esgotadas provocaram escassez de importações e combustível, apagões de energia e inflação de dois dígitos. O país tem pagamentos de dívidas e juros no valor de cerca de US$ 7 bilhões devidos este ano contra reservas utilizáveis em moeda estrangeira de apenas US$ 500 milhões.

O Sri Lanka é o maior emissor de títulos de alto rendimento da Ásia, tomando empréstimos pesados nos anos que se seguiram ao fim da guerra civil de 2009. Nunca entrou em default. Mas parecia pronto para fazê-lo antes de se voltar para o FMI. Cerca de um terço de suas dívidas são devidas a detentores de títulos internacionais, enquanto outros grandes credores incluem países como China e Índia. Espera-se que finalize uma linha de crédito de US$ 1 bilhão com a Índia. E mesmo com dinheiro do FMI, provavelmente terá que dar calote e ‘reestruturar’ suas dívidas com os credores.

Ao fazer isso, o Sri Lanka se juntará a países como Suriname, Belize, Zâmbia e Equador que já deram calote em suas dívidas durante a pandemia. O Paquistão também está à beira do calote, com seu governo de Imran Khan forçado a convocar eleições.

O Egito também pediu apoio do FMI, enquanto o país luta para resistir ao impacto econômico da invasão da Rússia na Ucrânia. O Egito é a nação mais populosa do mundo árabe e “se beneficiou” de empréstimos e programas anteriores do FMI. Em 2016, garantiu um empréstimo de US$ 12 bilhões ao longo de três anos após uma crise cambial paralisante ao emergir das convulsões políticas que se seguiram à revolução de 2011.

Também recebeu US$ 8 bilhões em 2020 para lidar com o impacto da pandemia, tornando-se um dos maiores devedores do FMI depois da Argentina. Na época do acordo de 2016, desvalorizou a moeda, que perdeu metade do valor em relação ao dólar. Investidores de dívida externa também retiraram bilhões de dólares do Egito nos últimos meses, aumentando a pressão sobre sua moeda.

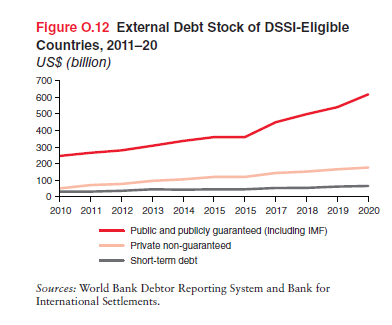

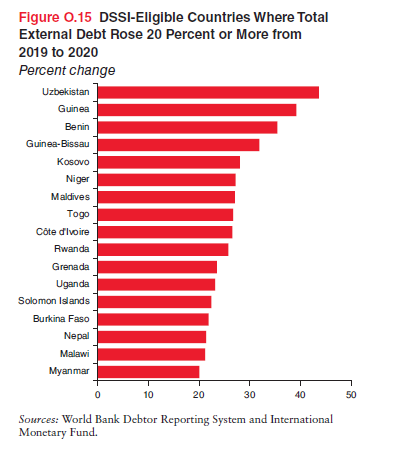

Já mencionei isso antes, e tanto o FMI quanto o Banco Mundial alertaram que muitos países estão emergindo da crise da pandemia de COVID com uma grande dívida pendente que pode prejudicar suas economias se forem forçados por credores, privados e públicos, a reembolsar. E enquanto muitos desses países são pequenos em tamanho do PIB, eles são enormes em população. O banco de dados da dívida do FMI mostra que o estoque da dívida externa dos países de baixa e média renda em 2020 aumentou, em média, 5,6%, para US$ 8,7 trilhões. No entanto, para muitos países, o aumento foi de dois dígitos. O estoque da dívida externa dos países elegíveis para a Iniciativa de Suspensão do Serviço da Dívida (DSSI) do Grupo dos Vinte (G-20) aumentou, em média, 12% para US$ 860 bilhões e em alguns deles 20% ou mais. E essa iniciativa, que apenas suspende os pagamentos das dívidas por alguns anos, chegou ao fim.

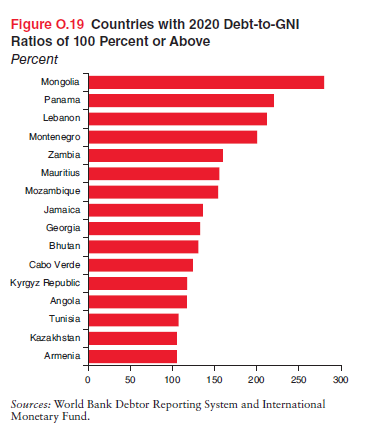

O serviço combinado da dívida pago pelos países elegíveis ao DSSI em 2020 sobre dívida externa pública e com garantia pública, incluindo o FMI, totalizou US$ 45,2 bilhões, dos quais o principal representou US$ 31,1 bilhões e os juros, US$ 14,1 bilhões. O serviço da dívida de 2020 compreendeu US$ 26,4 bilhões (58%) pagos a credores oficiais bilaterais e multilaterais e US$ 18,8 bilhões (42%) a credores privados, ou seja, detentores de títulos, bancos comerciais e outras entidades privadas. Muitos países pequenos têm níveis de dívida externa bem acima de 100% do PIB anual.

Antes do início da invasão russa da Ucrânia, o impacto da pandemia nos gastos e receitas públicas dos países de baixa renda havia produzido um aumento em seus empréstimos soberanos brutos equivalentes a cerca de 25% de seu PIB.

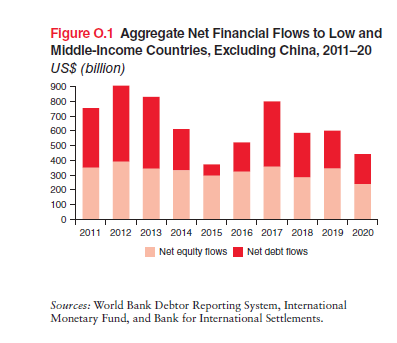

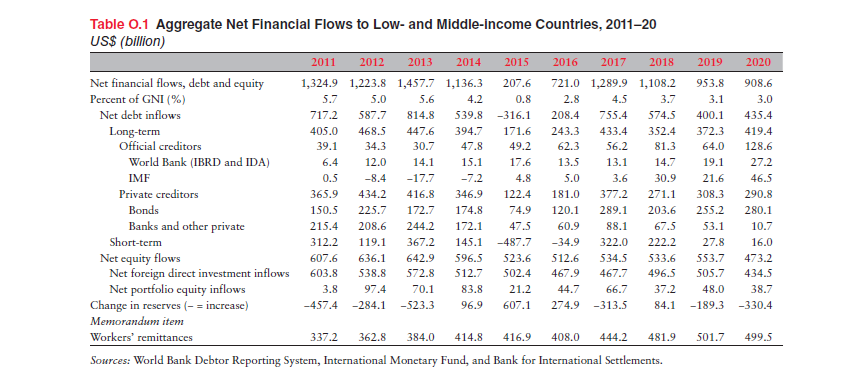

Os fluxos de capital para os países mais pobres do mundo pelo núcleo imperialista vêm caindo desde o fim da Grande Recessão, outro indicador do declínio da globalização. Em 2011, US$ 1,3 trilhão foi para o "Sul Global" do Norte Global. Em 2020, esse valor anual havia caído para US$ 900 bilhões, uma queda de 30%. E lembre-se que mais da metade de todos os fluxos financeiros para o Sul Global vai para a China. Excluindo a China, a queda dos fluxos de capitais para os países mais pobres é ainda maior. Na última década, quase 60% dos fluxos financeiros agregados líquidos para países de baixa e média renda de credores e investidores externos foram para a China. Durante esse período, a China recebeu entradas de cerca de US$ 4 trilhões, dos quais 40% foram fluxos geradores de dívida e 60% foram investimentos estrangeiros diretos e fluxos de portfólio de ações. Em 2020, os fluxos financeiros agregados para a China aumentaram 32%, para US$ 466 bilhões, impulsionados por um aumento de 62% nas entradas líquidas de dívida, para US$ 233 bilhões, e um aumento de 12% nas entradas líquidas de patrimônio, também para US$ 233 bilhões.

Os credores privados (fundos de investimento etc.) reduziram seus investimentos no governo e nos títulos corporativos dos países pobres e os bancos internacionais pararam de emprestar. Grande parte do fluxo de capital para esses países pobres não era nem mesmo para investimento produtivo, mas apenas para cobrir dívidas anteriores ou para especulação de investidores estrangeiros nos mercados financeiros locais. O investimento estrangeiro direto (IED) caiu de US$ 600 bilhões em 2011 (ou cerca de 40% de todos os fluxos de capital) para US$ 434 bilhões em 2020. Você pode argumentar que os investimentos financeiros de multinacionais estrangeiras e especuladores de investimentos são a última coisa que esses países precisam. Mas se os capitalistas estrangeiros estão reduzindo seus investimentos, o que os substituirá, seja para investimento produtivo nessas economias pobres ou apenas para cobrir os pagamentos de dívidas existentes? A resposta é dinheiro do FMI-Banco Mundial com todos os tipos de condições; e aumento das remessas daqueles que deixaram seus países e conseguiram emprego e renda trabalhando no exterior. Para todos os dados – veja a tabela abaixo.

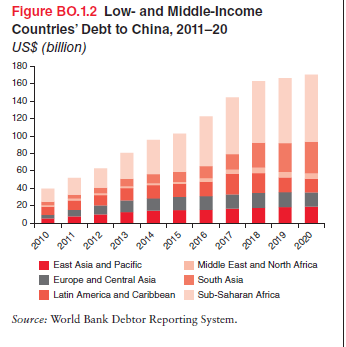

Uma questão controversa nos fluxos de capital para o Sul Global é o papel da China. A China tornou-se um credor importante para muitos países pobres, carente de fundos do “Ocidente” e desesperado por crédito para cobrir dívidas existentes e realizar projetos de infraestrutura e produtivos. A dívida combinada dos países de baixa e média renda com a China era de US$ 170 bilhões no final de 2020, mais de três vezes o nível comparável em 2011. Para contextualizar esse número, as obrigações combinadas dos países de baixa e média renda com o Banco Internacional de Reconstrução e Desenvolvimento eram de US$ 204 bilhões no final de 2020 e com a Associação Internacional de Desenvolvimento US$ 177 bilhões. A maior parte da dívida com a China refere-se a grandes projetos de infraestrutura e operações nas indústrias extrativas. Os países da África Subsariana, liderados por Angola, registaram um dos aumentos mais acentuados da dívida com a China, embora o ritmo de acumulação tenha abrandado desde 2018. A região representou 45 por cento das obrigações com a China no final de 2020. No sul da Ásia, a dívida com a China aumentou, de US$ 4,7 bilhões em 2011 para US$ 36,3 bilhões em 2020, e a China é agora o maior credor bilateral das Maldivas, Paquistão e Sri Lanka.

Alguns argumentam que isso mostra que a China é tão “imperialista” quanto o Ocidente e que a China está colocando os países pobres em uma “armadilha da dívida” permanente. Mas a evidência para isso é fraca. A maioria dos créditos chineses não está em condições piores do que as oferecidas pelo FMI e outros credores bilaterais e, em muitos casos, são muito melhores. A China deve usar a “diplomacia da dívida” contra os interesses das nações devedoras. Mas a diplomacia da dívida é, na verdade, mais usada pelo Ocidente, como mostram os exemplos da Argentina e da Ucrânia.

Em suma, as dívidas com investidores estrangeiros e instituições financeiras do Sul Global aceleraram durante a pandemia de COVID e o “alívio da dívida” não existe. Agora, o conflito na Ucrânia está aumentando o risco de inadimplência e recessão econômica para esses países, à medida que a inflação aumenta, as taxas de juros aumentam e o crescimento econômico diminui.

As transferências líquidas de recursos financeiros de países em desenvolvimento para países desenvolvidos excedem, em muito, qualquer compensação por fluxos líquidos de ajuda ao desenvolvimento no exterior (AOD) para países em desenvolvimento, com média de menos de US$ 100 bilhões por ano. Em 2012, o último ano de dados registrados, os países em desenvolvimento receberam um total de US$ 1,3 trilhão, incluindo toda a ajuda, investimento e renda do exterior. Mas naquele mesmo ano, cerca de US$ 3,3 trilhões saíram deles. Em outras palavras, os países em desenvolvimento enviaram US$ 2 trilhões a mais para o resto do mundo do que receberam. Se olharmos para todos os anos desde 1980, essas saídas líquidas somam um total de US$ 16,3 trilhões.

Qual é a resposta? Bem, o óbvio global é cancelar as dívidas de todos esses países pobres. Com base no valor que seus governos estão gastando em pagamentos de dívidas que deixam o país, a Jubilee Debt Campaign estima que pessoas em 54 países estão atualmente vivendo em crise de dívida, acima dos 31 em 2018 e 22 em 2015. Assim como os 54 países em A Jubilee Debt Campaign estima que 14 países correm o risco de uma crise da dívida pública ou privada, 22 correm o risco de apenas uma crise da dívida do setor privado e 21 apenas uma crise da dívida do setor público.

Depois, há soluções nacionais. Primeiro, os governos precisam estabelecer controles de capital para interromper o fluxo imprudente de capital especulativo que destrói as moedas nacionais e provoca crises financeiras. Os controles de capital também são necessários para reprimir os fluxos de capital ilícitos e criminosos. A Global Financial Integrity (GFI), com sede nos EUA, calcula que os países em desenvolvimento perderam um total de US$ 13,4 trilhões por meio de fuga de capital não registrada desde 1980.

Até mesmo o FMI admitiu que os controles de capital devem ser uma arma disponível para um governo nacional para proteger seus ativos financeiros e poupanças domésticas da retirada de ativos e da fuga de capitais de indivíduos e corporações ricas. O FMI agora diz que os países devem ter “mais flexibilidade para introduzir medidas que se enquadrem na interseção de duas categorias de ferramentas: medidas de gestão de fluxo de capital (CFMs) e medidas macro prudenciais (MPMs)”. E os controles podem ser “aplicados preventivamente, mesmo quando não há aumento nos fluxos de capital, ao conjunto de ferramentas de políticas”.

Em última análise, a única maneira de os países pobres reduzirem sua exploração por multinacionais e finanças internacionais é através do controle estatal de seus setores bancários e estratégicos de suas economias. Isso, é claro, é um anátema para o capital internacional.

Original: https://thenextrecession.wordpress.com/2022/04/03/the-submerging-market-debt-crisis/