O capitalismo, de novo, em crise existencial

![]() admin

Jul 2, 2024 01:17

1563

0

admin

Jul 2, 2024 01:17

1563

0

O capitalismo, de novo, em crise existencial

Governos estão inertes frente ao colapso climático. Endividamento global e fome atingem picos. Enquanto isso, EUA insistem em guerras infinitas para adiar seu declínio. À beira do abismo, sistema é incapaz de forjar saídas ao caos que criou

OUTRASPALAVRAS

por Michael Roberts

Boletim Outras Palavras

Por Michael Roberts, no The next recession blog | Tradução: Eleutério Prado

No início deste ano, escrevi um post sobre o que alguns chamam de “policrise”. O termo indica que o modo de produção capitalista está se defrontando com diversas tensões disruptivas simultâneas: econômica (inflação e recessão); ambiental (clima e pandemia); e geopolítica (guerra e divisões internacionais). Tudo isso começou a acontecer já no início do século XXI. Palavra da moda na esquerda conectada às novidades, resume, em muitos aspectos, a minha própria descrição das contradições do sistema. Aquilo que designei como “longa depressão” já da década de 2010 está agora atingindo o seu auge.

Como neste mês de outubro as principais agências econômicas internacionais, o FMI e o Banco Mundial, se reúnem em Marraquexe, vale a pena atualizar aquela postagem. É bom verificar o que está a acontecer com as contradições que compõem a policrise do capitalismo.

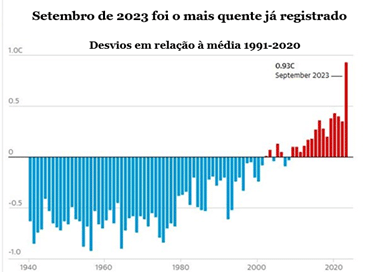

Comecemos pelo clima e pelo aquecimento global. As temperaturas globais atingiram um novo recorde em setembro; subiram acima do valor histórico por enorme margem. Cientistas do Copernicus Climate Change Service vem dizendo que 2023 está a caminho de ser o ano mais quente já registrado na história. A temperatura média global em setembro foi 1,75°C mais quente do que a média registrada entre 1850-1900, período ainda pré-industrial, após o qual as mudanças climáticas induzidas pelo homem começaram a ocorrer e a produzir efeitos.

O setembro mais quente já registrado segue o agosto mais quente; este, por sua vez, segue o julho mais quente. Ora, o primeiro referido – último observado – foi o mês mais quente já registrado cientificamente. O nível de setembro de 2023 bateu o recorde anterior daquele mês em 0,5ºC, o maior salto de temperatura já visto. Este calor recorde é o resultado dos elevados níveis de contínuas emissões de dióxido de carbono, combinados com uma rápida mudança no maior fenômeno climático natural do planeta, o El Niño. Ora, este “mês extremo” colocou provavelmente este ano de 2023 no topo. Ele está recebendo, assim, a “honra duvidosa”de se posicionar em primeiro lugar como o ano mais quente, com temperaturas cerca de 1,4ºC acima das temperaturas médias pré-industriais.

O mundo está muito longe de enfrentar efetivamente as alterações climáticas. Ao contrário, continua permitindo que um aumento da temperatura média de até 2,6ºC possa ser alcançado. Medidas contrariantes urgentes deveriam estar sendo tomadas – mas não estão. Foi isso o que pediu a organização internacional do comércio, UNCTAD, em seu último relatório sobre a economia global. Os seus técnicos afirmaram que os países precisam ser “mais ambiciosos na ação”; eles precisam, ademais, definir “metas mais ambiciosas” para reduzir as emissões nos 43% exigidos até 2030 e em 60% até 2035 em comparação com os níveis de 2019, a fim de evitar as terríveis consequências de um planeta mais quente.

Isto exigiria uma transformação “radical” dos sistemas econômicos e sociais em todos os setores, incluindo o reforço das energias renováveis, o fim da utilização de todos os combustíveis fósseis, a redução do metano e de outros gases com efeito de estufa, o fim da desflorestação e a melhoria da eficiência energética.

Nada disso está acontecendo numa medida necessária. A organização International Energy Agency (IEA) tem afirmado que a demanda por combustíveis fósseis teria de cair mais de 25% até 2030 e 80% em 2050. E até 2035, as emissões precisariam diminuir 80% nas economias avançadas e 60% nos mercados emergentes e nas economias em desenvolvimento, em comparação com para o nível de 2022.

Mas as atuais contribuições dos países não estão alinhadas com os compromissos de emissões líquidas zero assumidos por eles próprios. E esses compromissos, ademais, não são suficientes para colocar o mundo no caminho de zerar as emissões líquidas até 2050. O nível das emissões consistente com a limitação do aquecimento a 1,5°C. em 2030 está sendo ultrapassado em até 24 bilhões de toneladas.

O financiamento global para a ação climática atingiu cerca de 803 bilhões de dólares anuais para 2019-20, menos de um quinto do investimento anual estimado de 4 bilhões de dólares em tecnologia de energia limpa, necessário para limitar os aumentos de temperatura a 2ºC ou 1,5ºC. Entretanto, os subsídios globais aos combustíveis fósseis atingiram um recorde de 7 biliões de dólares em 2022, estima o FMI. O estudo desse órgão internacional afirma que os subsídios ao carvão, petróleo e gás natural em 2022 foram equivalentes a 7,1% do PIB global. Isto representou mais do que os governos gastaram na educação e dois terços do que foi gasto na saúde.

Na recente reunião do G20, uma das principais ações políticas necessárias para salvar o planeta, nomeadamente o fim da produção de combustíveis fósseis, foi ignorado. “Para ter alguma chance de cumprir a meta de limitação de temperatura de 1,5°C estabelecida pelo Acordo de Paris, reduções acentuadas na produção e uso de todos os combustíveis fósseis… são essenciais e, nesta questão, os líderes do G20 estão em falta na ação”, disse Alden Meyer, associado sênior da E3G, uma consultora climática. Por trás desse fracasso estão os enormes e grotescos lucros obtidos pelos gigantes do petróleo e do gás no período de inflação pós-pandemia. A sua “relutância” em se “despojar” das suas fontes naturais de lucros (ou seja, não os utilizar e não os explorar para obter mais petróleo e gás) não vem a ser surpresa alguma.

Que respostas políticas foram oferecidas pelas empresas e pelos governos para acabar com o aquecimento global? Primeiro, há os ridículos esquemas de “compensações de carbono”. Muitas das maiores empresas do mundo usaram tais “créditos de carbono” em seus “esforços para garantir a sustentabilidade”; assim, esse mercado voluntário, não regulamentado, cresceu e cresceu, tendo chegado agora a 2 bilhões de dólares (1,6 bilhões de libras esterlinas) em 2021. Esse ano, além disso, viu os preços dos créditos de carbono subirem estratosfericamente.

Os créditos de carbono são muitas vezes gerados com base no pressuposto de que vão contribuir para a mitigação das alterações climáticas; exigem em princípio a cessação do desflorestamento tropical, a plantação de árvores e a criação de projetos de energias renováveis nos países em desenvolvimento. As investigações mostram que mais de 90% desses créditos compensatórios relativos à manutenção das florestas tropicais – os quais são os mais utilizados pelas empresas – constituem-se provavelmente em “créditos fantasmas”, os quais não representam reduções genuínas da emissão de carbono na atmosfera.

Há, também, os impostos e as elevações dos preços relativos à emissão de carbono. Esta solução de mercado para dissuadir a utilização de combustíveis fósseis é a principal plataforma do FMI para resolver o aquecimento global. Os regimes de fixação de preços da emissão de carbono, na verdade, apenas escondem a realidade. Nada tem bons resultados, ao mesmo tempo em que a indústria dos combustíveis fósseis e as outras grandes multinacionais emissoras de gases com efeito de estufa permanecerem intocadas.

Seria preciso que essas empresas fossem incluídas num plano para a eliminação progressiva dessas emissões, antes que o ponto de viragem – aquele em que o aquecimento global se torna irreversível – venha a ser ultrapassado. Em vez de esperar que o mercado regulado fale e aja para o bem de todos, o que precisamos é de um plano global em que as indústrias de combustíveis fósseis, as instituições financeiras e os principais setores emissores sejam colocados sob a propriedade e controles públicos.

Faltam dois meses para os países se reunirem em Dubai na cúpula climática COP28 da ONU. Dado que esta conferência internacional sobre o clima está sendo organizada por um importante país produtor de petróleo e gás, não se pode esperar que aí nasça qualquer ação radical em relação aos combustíveis fósseis.

A outra dimensão da policrise é a pobreza e a desigualdade. Em reunião neste mês, o Banco Mundial apresenta um novo relatório sobre a pobreza. Segundo o Banco Mundial, a pobreza global recuou para níveis mais próximos dos anteriores à pandemia, mas isto ainda significa que foram perdidos três anos na luta contra a pobreza. A recuperação também é desigual: embora a pobreza extrema nos países de rendimento médio tenha diminuído, a pobreza nos países mais pobres e nos países afetados por fragilidades, conflitos ou violência ainda é pior do que antes da pandemia.

Depois de muitas críticas ao seu limiar ridiculamente baixo para a pobreza a nível mundial, o Banco agora tem três níveis. Em 2023, prevê-se que 691 milhões de pessoas (ou 8,6% da população mundial) vivam em “pobreza extrema” (ou seja, aquelas que vivem abaixo de 2,15 dólares/dia), o que é um pouco abaixo do nível anterior ao início da pandemia. Na linha de 3,65 dólares/dia, a taxa de pobreza e o número de pobres são ambos inferiores aos de 2019. No nível mais realista (mas ainda muito baixo) de 6,85 dólares/dia, uma percentagem menor da população global também vive agora abaixo daquele observado antes da pandemia. Mas devido ao crescimento populacional, o número total de pobres que vivem abaixo desta linha ainda é maior do que antes da pandemia. E quando olhamos para os países mais pobres, eles ainda têm taxas de pobreza mais elevadas do que antes, ou seja, não estão reduzindo o “gap” que os separam de uma condição mais satisfatória.

Estas taxas de pobreza são enganosas, como antes já me esforcei para demonstrar. Quase toda a redução registada na pobreza global (seja qual for o nível utilizado) nos últimos 30 anos deve-se ao fato de que a China tirou cerca de 900 milhões de chineses dessa condição. Excluindo a China, a pobreza global não caiu quer em percentagem quer em número absoluto. Na verdade, mesmo incluindo a China, ainda existem 3,65 bilhões de pessoas no planeta abaixo do limiar de pobreza de 6,85 dólares/dia, segundo o Banco Mundial.

Em 2021, a Lloyd’s Register Foundation, numa parceria com o Instituto Gallup, entrevistou 125 mil pessoas em 121 países, perguntando por quanto tempo as pessoas poderiam cobrir as suas necessidades básicas se os seus rendimentos fossem suspensos. O estudo concluiu que um número impressionante de pessoas, ou seja, 2,7 bilhões, só poderiam cobrir as suas necessidades básicas durante um mês ou menos. E, desse número, 946 milhões poderiam sobreviver durante uma semana, no máximo.

A meta da ONU de acabar com a “pobreza” até 2030 é, pois, uma miragem.

A fome global ainda está muito acima dos níveis anteriores à pandemia. Estima-se que entre 690 e 783 milhões de pessoas no mundo enfrentaram a fome em 2022. Isto representa 122 milhões de pessoas a mais do que antes da pandemia do covid-19. Prevê-se que quase 600 milhões de pessoas sofrerão de subnutrição crônica em 2030. Portanto, a meta da ONU de fome zero até essa data está muito longe de ser cumprida. Mais de 3,1 bilhões de pessoas no mundo – ou 42% – não tinham condições de pagar uma dieta saudável. Em todo o mundo, em 2022, estimava-se que 148,1 milhões de crianças com menos de cinco anos de idade (22,3%) sofriam de atraso no crescimento, 45 milhões (6,8%) estavam debilitadas e 37 milhões (5,6%) tinham excesso de peso.

De um total de 2,4 mil milhões de pessoas no mundo que enfrentavam a “insegurança alimentar” em 2022, quase metade (1,1 mil milhões) estavam na Ásia; 37% (868 milhões) estavam em África; 10,5% (248 milhões) viviam na América Latina e no Caribe; e cerca de 4% (90 milhões) estavam na América do Norte e na Europa. Um bilhão de indianos não tem condições de ter uma dieta saudável. Isso é 74% da população. A Índia tem um desempenho ligeiramente melhor que o Paquistão, mas está atrás do Sri Lanka. O número correspondente para a China é de 11%.

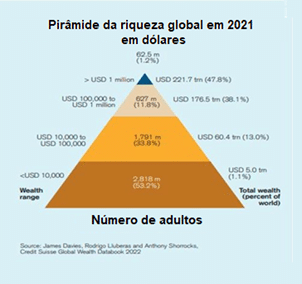

E depois há desigualdade de riqueza e de renda. O último relatório do Credit Suisse sobre a riqueza pessoal global mostrou que, em 2022, 1% dos adultos (isto é, 59 milhões de pessoas) possuía 44,5% de toda a riqueza pessoal do mundo, um pouco mais do que antes da pandemia em 2019. No outro extremo da riqueza pirâmide, os 52,5% mais pobres da população mundial (2,8 mil milhões de pessoas) tinham uma riqueza líquida de apenas 1,2%.

A desigualdade de riqueza dentre todos países também não está diminuindo em geral. Veja-se: o coeficiente de Gini (a medida habitual da desigualdade) para a riqueza chegou a valores enormes nos Estados Unidos, ou seja, 85,0 (note-se que se esse número fosse 100, isso significaria que um único adulto possuiria toda a riqueza norte-americana). Na verdade, nos Estados Unidos, todas as medidas de desigualdade registaram uma tendência ascendente desde o início da década de 2000. Por exemplo, a parcela de riqueza do 1% dos adultos mais ricos aumentou de 32,9% em 2000 para 35,1% em 2021 nos Estados Unidos.

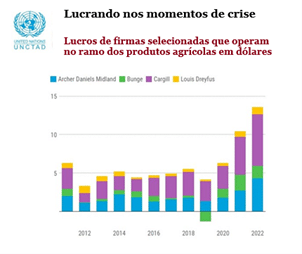

A desigualdade de riqueza e renda é a contrapartida de um sistema econômico voltado para o lucro e não para o atendimento das necessidades dos povos. Num relatório da UNCTAD lê-se que “durante o período de elevada volatilidade dos preços desde 2020, algumas grandes empresas de comércio de alimentos obtiveram lucros recordes nos mercados financeiros, mesmo quando os preços dos alimentos dispararam globalmente e milhões de pessoas enfrentaram uma crise de custo de vida”. O gráfico abaixo mostra isso de forma iniludível:

Na verdade, a pandemia e o subsequente aumento da inflação deixaram a sua marca nos rendimentos médios dos agregados familiares. Tomemos como exemplo o Reino Unido: nunca na memória das famílias trabalhadoras atuais, elas ficaram tão pobres como agora. De acordo com o grupo de reflexão da Resolution Foundation, “esta legislatura está a caminho de ser, de longe, a pior para os padrões de vida desde a década de 1950. Os rendimentos familiares típicos em idade ativa deverão ser 4% mais baixos em 2024-25 do que eram em 2019-20. Nunca, na memória viva, as famílias ficaram tão mais pobres por causa de um parlamento.”

O vencedor do prêmio Nobel (na verdade, prêmio Riksbank) de economia relativo ao ano de 2015, Angus Deaton lançou um novo livro chamado Economics in America: an immigrant economist explores the land of inequality. Nele, ataca o fracasso da economia neoclássica em abordar de alguma forma as questões da pobreza e da desigualdade. Os principais economistas dos EUA ignoram deliberadamente os níveis crescentes de desigualdade e o terrível impacto da pobreza, alegando que este não é uma questão para a Economia (Economics).

Veja-se o que diz neste livro: “os salários reais estagnaram desde 1980, enquanto a produtividade mais do que duplicou e os ricos perderam os lucros. Os 10% mais ricos das famílias dos EUA possuem agora 76% da riqueza. Os 50% mais pobres possuem apenas 1%.” Impôs agora um sistema de luta de classes: “a guerra contra a pobreza tornou-se uma guerra contra os pobres”.

Deaton salienta que uma maior igualdade não será alcançada simplesmente por meio de transferências dos recursos coletados de impostos, ou seja, por meio de pagamentos de assistência social; dificilmente – disse ele – esse tipo de interferência no mercado fará qualquer diferença. Uma melhor resposta, para ele, consistiria na elevação dos gastos do Estado na educação e na criação de empregos para todos.

Deaton se opõe às políticas mais radicais: “Não precisamos de abolir o capitalismo ou nacionalizar seletivamente os meios de produção. Mas precisamos colocar novamente o poder da concorrência ao serviço das classes média e trabalhadora. Existem riscos terríveis pela frente se continuarmos a gerir uma economia organizada para permitir que uma minoria ataque a maioria.”

Mas esse ataque da minoria à maioria não seria na verdade a própria essência das sociedades de classes e do capitalismo moderno em particular? Na minha opinião, a solução política de Deaton é tão utópica quanto aquela que ele critica. Pois ela não aborda o controle e a propriedade dos meios de produção pelo capital; assim como não atenta para o fato de que o trabalho submetido ao capital é o que garante que uma pequena minoria tenha grande parte da riqueza e do rendimento, enquanto a sociedade como um todo não tem o suficiente para satisfazer nem mesmo as necessidades básicas.

A pandemia e o subsequente aumento da inflação e das taxas de juro a nível mundial expuseram muitos dos países mais pobres do mundo no Sul Global ao descumprimento de suas obrigações de dívida com o exterior. Devem bilhões a credores, tanto públicos como privados, que estão no chamado Norte Global. Só conseguem pagar isto cortando serviços e quaisquer despesas para satisfazer as necessidades dos seus cidadãos – e cada vez mais não conseguem pagar.

A dívida global atingiu um novo máximo, de acordo com o Instituto Internacional de Finanças (IIF). A dívida total – abrangendo governos soberanos, empresas e famílias – aumentou 10 biliões de dólares, para cerca de 307 biliões de dólares, nos seis meses até junho, ou seja, 336% do PIB mundial. O Banco Mundial estima que 60 por cento dos países de baixo rendimento estão fortemente endividados e correm um elevado risco de ficarem inadimplentes. Ao mesmo tempo, muitos países de rendimento médio também enfrentam desafios orçamentários significativos.

Os aumentos dos juros por parte dos bancos centrais também provocaram um forte aumento dos custos dos empréstimos. Conforme o FMI, eles podem atualmente atingir o nível de 8%. O peso do pagamento de taxas de juro elevados ao próprio FMI está em processo de crescimento: “Se o pior cenário do FMI, de deterioração das condições econômicas globais, se materializar, a procura de apoio do FMI aumentará ainda mais.”

Portanto, o FMI criou uma armadilha da dívida para o próprio FMI! Na reunião deste mês, essa instituição global alertará que os governos “deveriam tomar medidas urgentes para ajudar a reduzir as vulnerabilidades da dívida e inverter as tendências da dívida de longo prazo”. Mas como? Não há propostas dos países ricos para amortizar estas dívidas ou mesmo para acabar com as tarifas comerciais e as restrições às exportações dos mercados emergentes; ou, claro, parar a enorme extração de lucros dos países pobres e ricos em recursos por parte de empresas multinacionais.

Aquecimento global, pobreza e desigualdade globais sem fim, desastre do endividamento, todas essas vertentes da “policrise” do capitalismo no século XXI estão ligadas entre si devido à crise econômica insolúvel e crescente.

O volume de comércio global está agora caindo e do modo mais rápido desde a pandemia. Os volumes de comércio caíram 3,2% em julho em comparação com o mesmo mês do ano passado, a queda mais acentuada desde os primeiros meses da pandemia do coronavírus em agosto de 2020. A reviravolta nos volumes de exportação é ampla; a maior parte dos países do mundo reportam agora que veem uma queda nos volumes de comércio.

A China, o maior exportador mundial de bens, registou uma queda anual de 1,5%; a zona euro, por sua vez, apontou uma contração de 2,5%; nos EUA, ocorreu uma diminuição de 0,6%. O Banco Mundial também informou que a produção industrial mundial caiu 0,1% em comparação com o mês anterior, impulsionada por quedas acentuadas na produção no Japão, na zona euro e no Reino Unido – e tem diminuído ano após ano.

O Banco Mundial acaba de publicar um relatório no qual considera que a Ásia enfrenta uma das piores perspectivas econômicas em meio século. Os anteriormente chamados “tigres asiáticos”, formados pela Coreia, Taiwan, Singapura, Hong Kong etc., deverão expandir-se a taxas mais baixas em cinco décadas, à medida que o protecionismo dos EUA e os níveis crescentes de dívida representam um entrave econômico.

O Banco Mundial previu que o crescimento da China abrandaria para 4,4% em 2024, a taxa mais baixa em décadas, embora ainda mais do dobro da taxa de qualquer economia do G7. A deterioração das previsões reflete também que grande parte da região está a começar a ser afetada pelas novas políticas industriais e comerciais dos EUA ao abrigo da lei de redução da inflação e da lei protetora dos chips e da ciência associada (Inflation Reduction Act and the Chips and Science Act).

O último relatório da UNCTAD sobre a economia mundial considera que a economia mundial estagnou e os riscos durante o próximo ano estão a aumentar. A UNCTAD prevê que “o crescimento hesitante para o período 2022-24 ficará aquém da taxa pré-Covid na maioria das regiões da economia mundial. O peso da dívida está a esmagar demasiados países em desenvolvimento. O serviço da dívida pública externa em relação às receitas do governo aumentou de quase 6% para 16% entre 2010 e 2021.”

Há muito otimismo nos EUA de que a economia alcançará uma “aterragem suave”, ou seja, que a taxa de inflação voltará em breve à taxa-alvo de 2% ao ano sem que o PIB real entre em recessão. Tenho discutido essa possibilidade. Mesmo que isso venha a acontecer, uma “aterragem suave” não se aplica ao resto das principais economias capitalistas avançadas. A área do euro está se contraindo fortemente. Ademais, países como o Canadá, o Reino Unido e várias economias menores, como a Suécia estão sofrendo; o Japão, por sua vez, está à beira do precipício.

Na verdade, a Organização para a Cooperação e Desenvolvimento Econômico (OCDE), no seu último relatório, prevê que o crescimento global em 2024 será inferior ao de 2023, caindo de 3% este ano para 2,7% em 2024. Apesar da economia global, nos primeiros seis meses de 2023, estar provando que é “mais resiliente do que o esperado”, as perspectivas de crescimento “permanecem fracas”. O crescimento real do PIB nas economias capitalistas avançadas abrandará de 1,5% este ano para apenas 1,2% em 2024; já o PIB per capita estará próximo da contração.

Os economistas da OCDE consideram que a inflação não regressará tão cedo aos níveis anteriores à pandemia; em consequência, os bancos centrais deverão manter as taxas de juro elevadas. Na verdade, o FMI também apela aos bancos centrais para que continuem a miserável política de elevar os encargos da dívida na “guerra contra a inflação”. No entanto, como argumentei, como a inflação mais elevada advinha de um problema do “lado da oferta”, o aperto monetário do banco central pouco faz para reduzir a inflação e é apenas uma receita para a “recessão”.

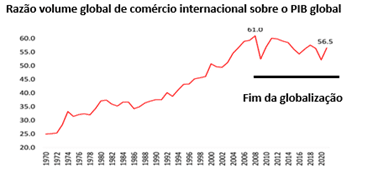

E há duas outras vertentes da policrise do século XXI que ainda estão em desenvolvimento. Há o enfraquecimento do domínio dos EUA nos assuntos mundiais. A “globalização” do comércio e das finanças durante os últimos 40 anos sob a hegemonia dos EUA acabou. O gráfico em sequência mostra isso:

A capacidade do capital dos EUA para expandir os recursos produtivos e sustentar a rentabilidade tem diminuído. Isto explica o seu esforço intensificado para estrangular e conter a crescente força econômica da China e assim manter a sua hegemonia na ordem econômica mundial.

Um estudo recente de Sergio Camera mostrou “uma estagnação prolongada” da taxa de lucro dos EUA no século XXI. A taxa geral de lucro foi de 19,3% na “era de ouro” da supremacia dos EUA nas décadas de 1950 e 1960; mas depois caiu para uma média de 15,4% na década de 1970; a recuperação neoliberal (coincidindo com uma nova onda de globalização) empurrou essa taxa para 16,2% na década de 1990. Mas nas duas décadas deste século a taxa média caiu para apenas 14,3% – um mínimo histórico.

Isso levou a um menor investimento e ao menor crescimento da produtividade nessa década. Por isso, indiquei já na década de 2010 que se estava na presença de uma “longa depressão”. Usando as palavras de Camera, tem-se que a “base econômica dos EUA ficou seriamente debilitada”. Ora, isso está a enfraquecer a posição hegemônica do capitalismo norte-americano no mundo. Agora há o que é descrito como “fragmentação geopolítica”, isto é, a ascensão de blocos alternativos que tentam romper com o bloco imperialista liderado pelos EUA. A invasão russa da Ucrânia põe em evidência essa “fragmentação” de um modo dramático.

O que o mundo precisa é de cooperação global para superar a policrise do capitalismo. Em vez disso, o capitalismo está se fragmentando; na verdade, ele é inerentemente incapaz de forjar uma unidade internacional que promova um planeamento global. Os custos econômicos desta fragmentação já foram até medidos: devido à contração do comércio, ela será de até 7% do PIB mundial; com a adição da dissociação tecnológica, a perda de produção poderá atingir 8-12% em alguns países.

A longo prazo é a crescente perturbação econômica trazidas pela ascensão da inteligência artificial (IA). Os economistas da Goldman Sachs consideram que se a nova tecnologia de IA cumprisse a sua promessa (o que é duvidoso), isso traria “perturbações significativas” ao mercado de trabalho. O equivalente a 300 milhões de trabalhadores ficariam expostos ao desemprego em tempo integral nas principais economias devido à automatização do trabalho que eles realizam. Calcula-se que cerca de dois terços dos empregos nos EUA e na Europa estão expostos a algum grau de automatização por meio da IA. Chegou-se a essa conclusão com base em dados sobre as tarefas normalmente executadas em milhares de profissões.

A humanidade e o planeta enfrentam uma crise existencial devido ao aquecimento global e às alterações climáticas; mas será que o trabalho humano será substituído por máquinas pensantes mesmo antes que sobrevenha a catástrofe climática, ampliando assim as desigualdades e aumentando a riqueza para os proprietários das máquinas (capital) e a pobreza para os milhares de milhões (trabalho)? A policrise do capitalismo no século XXI apenas começou.