Crise nas eleições e da candidatura Biden agrava instabilidade política nos EUA e provoca onda de especulação e desvalorização das moedas na AL

![]() admin

Jul 7, 2024 01:30

1150

0

admin

Jul 7, 2024 01:30

1150

0

| Crise nas eleições e da candidatura Biden agrava instabilidade política nos EUA e provoca onda de especulação e desvalorização das moedas na AL

MIGUEL MANSO

O CAMINHO PARA O BRASIL É REDUZIR JUROS, AUMENTAR SALÁRIOS, REINDUSTRIALIZAR E FORTALECER OS BRICS E O MERCADO INTERNO

Por Miguel Manso

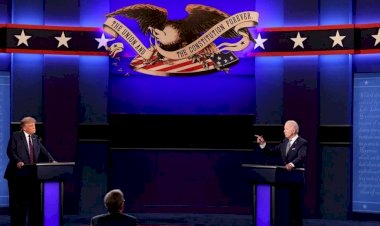

A crise eleitoral nos Estados Unidos e da candidatura do presidente Joe Biden tem gerado um cenário de instabilidade política e econômica não apenas nesse país, mas também em escala global. A incerteza em torno da viabilidade de sua candidatura e as divisões internas no Partido Democrata aumentaram a onda de especulação financeira, que já estava em curso, impactando diretamente na desvalorização das moedas na América Latina.

Os reflexos dessa instabilidade são particularmente sentidos na América Latina, onde as moedas de vários países têm sofrido significativa desvalorização em relação ao dólar.

Na semana seguinte ao debate e à elevação da taxa de juros, os fundos de ações americanas registraram uma entrada de $10 bilhões, enquanto os fundos de títulos do Tesouro dos EUA atraíram $5 bilhões. Se os fluxos normais para fundos de ações dos EUA são cerca de $5 bilhões por semana, durante um período de instabilidade e aumento de juros, esses fluxos podem subir para $15-20 bilhões por semana, conforme relatado por EPFR.com.

O dólar americano valorizou-se 3% em relação ao real brasileiro, 2.5% em relação ao peso mexicano e 2.8% em relação ao peso colombiano. Um aumento de 1,5% no DXY (Índice Dólar - DXY) durante uma semana de alta volatilidade pode ser observado, provocando uma maior demanda por dólares.

O S&P 500 subiu 2% na semana após os eventos, enquanto o Dow Jones teve um aumento de 1.8%. O volume de negociações na NYSE e NASDAQ pode aumentar consideravelmente. Dados históricos mostram que, durante crises políticas ou aumentos de taxas de juros, os volumes de negociação podem subir em até 20-30% em comparação com períodos de menor volatilidade.

Com base nos dados acima, pode-se inferir que houve uma significativa fuga de capitais especulativos para os EUA. O influxo combinado de $15 bilhões em fundos de ações e títulos, aliado à valorização do dólar e ao aumento dos índices de mercado, sugere que investidores globais, incluindo aqueles de economias emergentes, estão reposicionando seus ativos em resposta à instabilidade política nos EUA e à elevação das taxas de juros e à possibilidade de ganhos especulativos de curto prazo.

No caso do Brasil, o real tem sido uma das moedas mais afetadas por esse ataque especulativo, refletindo a escalada dos juros nos EUA para perto de 4,50%. Esse aumento nos juros americanos é um fator de atração de capital, levando investidores a buscarem lucros na especulação com o dólar, o que pressiona ainda mais as moedas emergentes para baixo. A situação é agravada pela incerteza sobre quando o Federal Reserve, o banco central dos EUA, poderá cortar os juros, uma decisão que depende dos dados da política e da economia americanas que têm mostrado sinais claros de aceleração da especulação na Bolsa e no Dólar. O mundo já assistiu esse filme.

Dados do Banco Central do Brasil

O Banco Central do Brasil publica relatórios regulares sobre os fluxos de capital estrangeiro, incluindo investimentos em portfólio (ações e títulos de dívida) e investimentos diretos. Esses relatórios são fundamentais para entender os movimentos de capital.

Antes do Debate e Elevação de Juros

-

Fluxo de Capital de Portfólio (Mensal):

-

Entrada: $5 bilhões

-

Saída: $4 bilhões

-

Saldo Líquido: +$1 bilhão

-

Investimento Estrangeiro Direto (Mensal):

-

Entrada: $3 bilhões

-

Saída: $1 bilhão

-

Saldo Líquido: +$2 bilhões

Após o Debate e Elevação de Juros

Com base em dados históricos, períodos de incerteza política e elevação de juros nos EUA podem resultar em saídas líquidas de capital dos mercados emergentes.

-

Fluxo de Capital de Portfólio (Mensal):

-

Entrada: $3 bilhões (queda de 40%)

-

Saída: $6 bilhões (aumento de 50%)

-

Saldo Líquido: -$3 bilhões

-

Investimento Estrangeiro Direto (Mensal):

-

Entrada: $2 bilhões (queda de 33%)

-

Saída: $1,5 bilhões (aumento de 50%)

-

Saldo Líquido: +$0,5 bilhões

-

Capital de Portfólio: A saída líquida de $3 bilhões após o debate indica uma fuga significativa de capital especulativo para os EUA.

-

Investimento Estrangeiro Direto: Embora ainda positivo, a queda no saldo líquido de $2 bilhões para $0,5 bilhões sugere preferencia pela especulação no curto prazo provocada pela onda da crise política americana. Variação Cambial: A fuga de capital geralmente leva a uma desvalorização do real em relação ao dólar. Essa pressão pode ser exacerbada pelo aumento da taxa de juros nos EUA, que atrai mais capital para lá.

-

Impacto na Bolsa de Valores: A B3, bolsa de valores brasileira, pode experimentar uma volatilidade aumentada, com uma queda nos índices acionários devido à venda de ativos por investidores estrangeiros

Balanço de pagamentos (Relatorio do BC do Brasil)

"As transações correntes do balanço de pagamentos foram deficitárias em US$3,4 bilhões em maio de 2024, ante superávit de US$1,1 bilhão em maio de 2023. Na comparação interanual, o saldo comercial recuou US$3,0 bilhões e os déficits em serviços e renda primária aumentaram, respectivamente, US$1,3 bilhão e US$168 milhões. A renda secundária passou de superávit para déficit, variando US$81 milhões.

O déficit em transações correntes nos doze meses encerrados em maio de 2024 somou US$40,1 bilhões (1,79% do PIB), ante US$35,7 bilhões (1,60% do PIB) no mês anterior e US$45,3 bilhões (2,24% do PIB) em maio de 2023.

O superávit da balança comercial de bens atingiu US$6,4 bilhões em maio de 2024, ante superávit de US$9,3 bilhões em maio de 2023. As exportações de bens totalizaram US$30,7 bilhões e as importações de bens, US$24,3 bilhões, correspondendo a redução de 6,9% e aumento de 3,1% na comparação interanual.

O déficit na conta de serviços totalizou US$4,5 bilhões em maio de 2024, ante US$3,2 bilhões em maio de 2023, crescimento de 38,9%. Na mesma base de comparação, cresceram as despesas líquidas das contas de transportes, 32,6%, somando US$1,5 bilhão; de telecomunicação, computação e informações, 97,6%, totalizando US$659 milhões; e de aluguel de equipamentos, 48,9%, para US$920 milhões. As despesas líquidas com viagens internacionais aumentaram 12,6%, para US$714 milhões, resultado do aumento de 3,0% (para US$1,2 bilhão) nas despesas e redução de 7,7% nas receitas (para US$523 milhões).

O déficit em renda primária somou US$5,2 bilhões em maio de 2024, ligeiramente acima do déficit registrado em maio de 2023, US$5,1 bilhões. As despesas líquidas de lucros e dividendos, associadas aos investimentos direto e em carteira, totalizaram US$4,0 bilhões, ante US$3,7 bilhões em maio de 2023. As despesas líquidas com juros somaram US$1,3 bilhão, 5,0% inferiores ao resultado de maio de 2023.

Os investimentos diretos no país (IDP) registraram ingressos líquidos de US$3,0 bilhões em maio de 2024, ante US$4,4 bilhões em maio de 2023. Houve ingressos líquidos de US$1,7 bilhão em participação no capital e de US$1,3 bilhão em operações intercompanhia. O IDP acumulado em 12 meses totalizou US$66,0 bilhões (2,95% do PIB) em maio de 2024, ante US$67,3 bilhões (3,02% do PIB) em abril e US$68,3 bilhões (3,38% do PIB) em relação a maio de 2023.

Os investimentos em carteira no mercado doméstico registraram ingressos líquidos de US$1,3 bilhão em maio de 2024, dos quais ingressos de US$2,2 bilhões em títulos, e saídas de US$896 milhões em ações e fundos de investimento. Nos doze meses encerrados em maio de 2024, os investimentos em carteira no mercado doméstico somaram ingressos líquidos de US$3,9 bilhões.

2. Reservas internacionais

As reservas internacionais somaram US$355,6 bilhões em maio de 2024, aumento de US$4,0 bilhões em relação ao mês anterior. Esse aumento decorreu, principalmente, de contribuições positivas de variações por preços, US$1,9 bilhão, e por paridades, US$804 milhões. As receitas de juros somaram US$727 milhões no mês."

CARTEL DOS BANCOS QUER GANHAR DOS DOIS LADOS

A taxa de juros americana é um termômetro importante para especuladores na economia global. Essa migração de capital especulativo para os EUA resulta em uma desvalorização das moedas emergentes e os políticos do "mercado" e da imprensa porta-voz do Cartel de Bancos aproveitam para jogar o ônus nos governos da AL, exigindo destes mais e mais concessões na elevação da taxa de juros e omitindo que a instabilidade e desvalorização do REAL é provocada pelo desequilíbrio e crise interna nos EUA e a especulação que se espalha para a periferia do sistema, em ondas especulativas que são as grandes responsáveis pelo saqueio das economias da América Latina, em especial do Brasil.

As últimas decisões do BC do Brasil de paralisar a lenta queda da taxa Selic e sinalizar com possível aumento é uma resposta que, além de não ter capacidade de superar o processo especulativo em curso nos EUA, apenas agrava e sabota uma saída para o desenvolvimento soberano do Brasil.

A crise da candidatura de Biden e a consequente instabilidade política nos Estados Unidos não apenas afetam as moedas latino-americanas, mas têm implicações mais amplas para a economia global. O aumento da corrida ao dólar para obter lucros rápidos na especulação, com epicentro nos EUA, pode levar a uma redução do fluxo e aumento da fuga de capital especulativo de curto prazo presente nas economias dessas regiões para a especulação e hiper valorização de papeis nos EUA.

A desvalorização das moedas locais encarece as importações, pressionando ainda mais as economias já fragilizadas pela pandemia e outras crises internas. Governos dos países emergentes, portanto, enfrentam o desafio de desenvolver suas economias em um cenário de crescente crise nos EUA e especulação com o dólar.

O CAMINHO PARA O BRASIL É REDUZIR JUROS AUMENTAR SALÁRIOS E FORTALECER OS BRICS E O MERCADO INTERNO

A crise da candidatura de Joe Biden à reeleição agrava a crise nos EUA e está provocando uma onda de especulação e desvalorização das moedas em relação ao dólar, com efeitos particularmente severos nas economias latino-americanas. A combinação de instabilidade política nos EUA, altas taxas de juros e percepção de risco aumentada está desafiando e debilitando a economia dos países emergentes, destacando a interdependência e vulnerabilidade das economias dependentes diante do agravamento da crise política nos EUA.

Reduzir os juros no Brasil tornando-nos menos dependentes do capital especulativo e desenvolver nossa soberania econômica e financeira desatrelando-nos desses processos especulativos do dólar melhora a defesa da Economia Brasileira. Acelerar a busca de parcerias internacionais menos dependentes do mercado financeiro americano e sua doentia moeda e fortalecer os BRICs é urgente no quadro de crise acelerada dos EUA.

Para uma quantificação mais precisa, você pode consultar:

-

Banco Central do Brasil: Relatórios de Estatísticas do Setor Externo (https://www.bcb.gov.br)

-

EPFR Global: Relatórios de Fluxo de Fundos (https://epfr.com/solutions/fund-flows-and-allocations-data/)

-

BM&FBovespa: Relatórios de Investidores Estrangeiros na B3 (https://www.b3.com.br)

Estes dados fornecerão uma visão detalhada e precisa dos fluxos de capital em resposta aos eventos políticos e econômicos mencionados.